资讯中心

2019年7月较2019年6月公共类充电桩增加3.5台。从2018年8月到2019年7月,月均新增公共类充电桩约1.4万台,2019年7月同比增长62.5%。

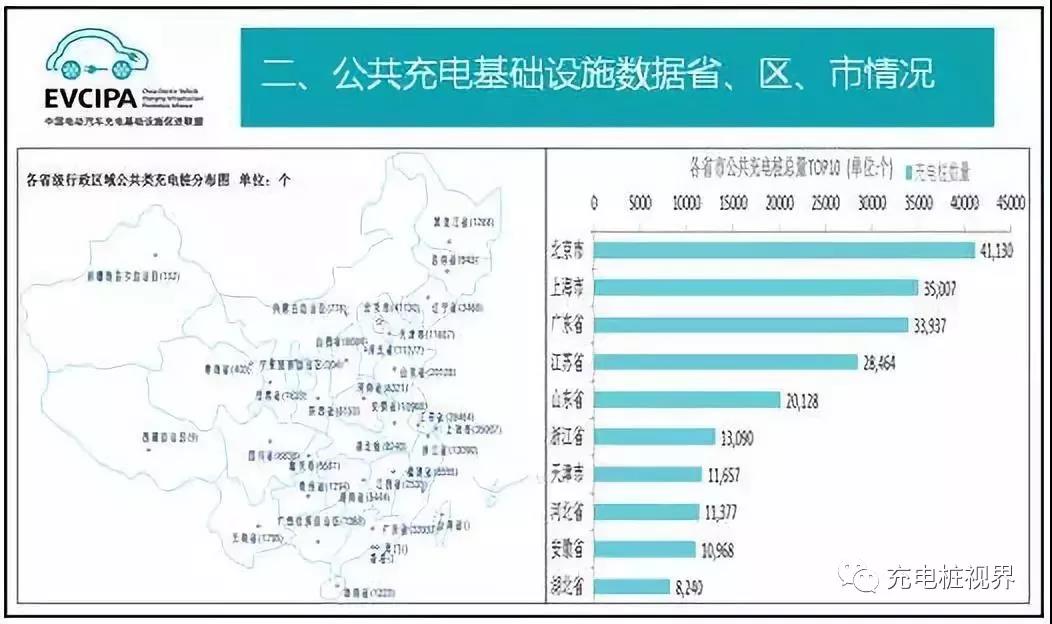

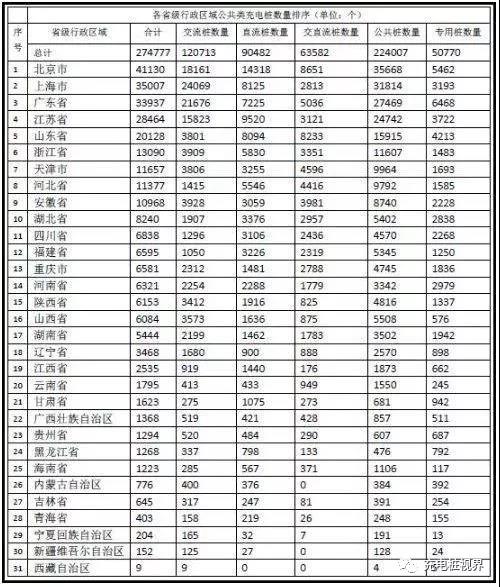

分省市来看,公共充电基础设施建设区域仍较为集中,江苏、北京、广东、上海、山东、浙江、安徽、河北、湖北、天津TOP10地区建设的公共充电基础设施占比达74.9%。

充电设施的升级和改造:运营企业对存量充电桩的“拆旧建新”、“旧桩改造”的力度有所加大,以至于部分省市的充电桩保有量有所下降。

充电运营商方面,截止到2019年7月,全国充电运营企业所运营充电桩数量超过1万台的共有8家,分别为:特来电运营13.5万台、星星充电运营9万台、国家电网运营8.8万台、依威能源运营2.3万台、云快充运营2.3万台、上汽安悦运营1.7万台、中国普天运营1.4万台、深圳车电网运营1万台。

这8家运营商占总量的89.7%,其余的运营商占总量的10.3%。

综合来看,2019年1-7月,充电基础设施增量为24.3万台,同比增加46.5%,公共类充电基础设施与随车配建充电设施稳定增长。

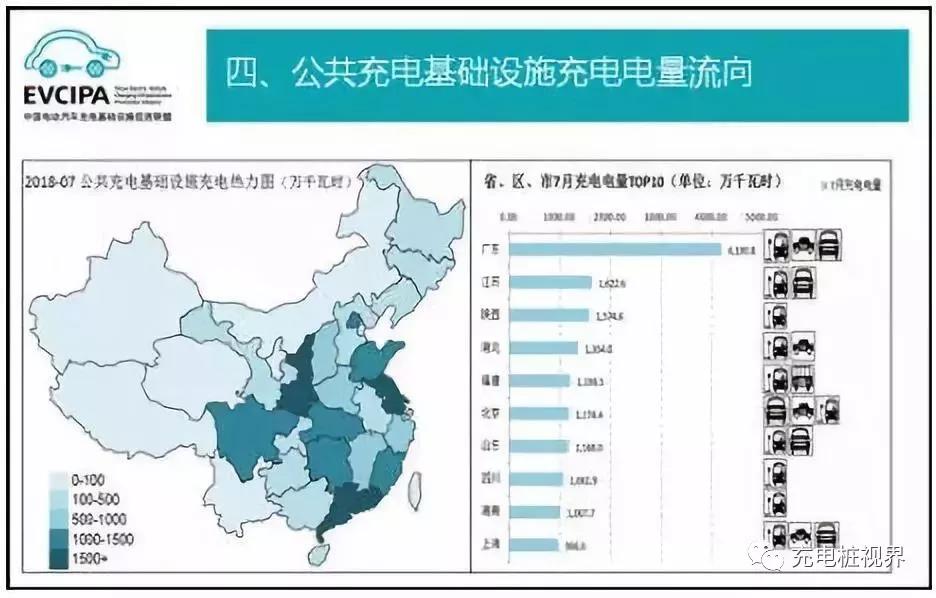

充电电量同样集中度较高,2019年7月全国充电总电量约4.43亿kWh,较上月增加3.7千万kWh。

全国充电电量主要集中在广东、江苏、陕西、福建、四川、湖北、山东、浙江、北京、湖南、上海、河南、山西、安徽等省份,电量流向主要以公交车为主,乘用车占比同样较高,环卫物流车、出租车等其他类型车辆占比较小。

7月各省级行政区域(不含港、澳、台)公共充电基础设施充电热力分布图:

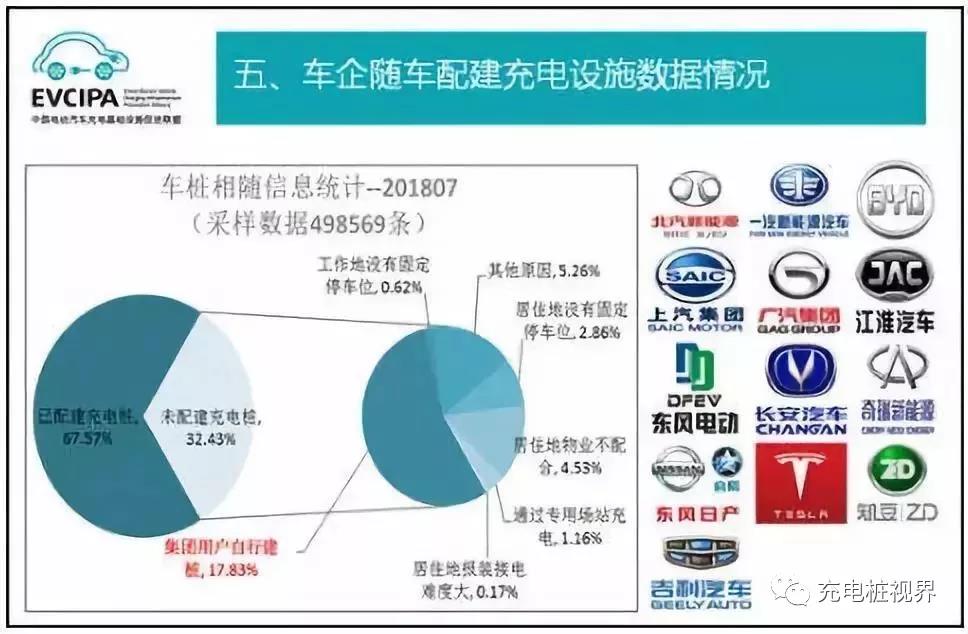

私人类充电基础设施数据情况,截至2018年7月,通过联盟内成员整车企业采样498569辆车的车桩相随信息,其中建设安装私人类充电桩336868个,整体未配建率约32.43%,其中约17.8%是由于集团用户采购纯电动轿车作为出租车、分时租赁用车等运营专用车辆而不需要车企随车配建充电设施所致。另一方面,因私购车的充电桩配建约为82.2%。

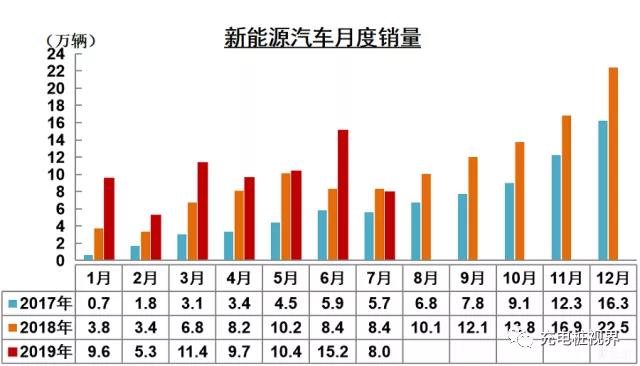

1-7月,新能源汽车产销70.1万辆和69.9万辆,同比增长39.1%和40.9%,增速比1-6月略有回落,比上年同期大幅回落。在新能源汽车主要品种中,纯电动汽车和插电式混合动力汽车产销同比保持增长,增速比上年同期依然呈明显回落。

(新能源汽车月度销量)

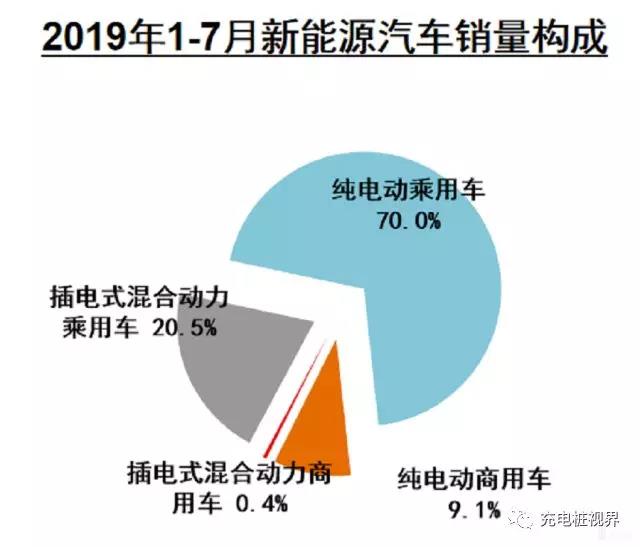

(2019年1-7月新能源汽车销量构成)

充电桩视界认为造成负增长的主要原因有两个:

一、国际龙头企业事故频发,并且无法做出令消费者满意的答复,因此观望情绪更加弥漫。

二、7月开始新能源国家补贴降低,且不再有地方补贴也是造成销售减少的主要原因。